[100년 행복 ①] 퇴직과 은퇴 사이에 놓인 대한민국 퇴직자들

우리나라 직장인은 평균적으로 50세 전후에 생애 주된 직장에서 물러난다고 합니다. 주된 직장에서 퇴직한 뒤에도 국민연금을 받기까지는 10여년 이상 기다려야 합니다. 이런 상황에 놓인 퇴직자들은 당장 얼마나 지출하고, 어떻게 생활비를 마련하고 있을지 궁금한데요. 하나금융그룹 100년 행복연구센터는 최근 서울 수도권과 5대 광역시에 살고 있는 50대 이상 퇴직자 남녀 1,000명의 생활을 들여다 보았습니다.

※ 생애 주된 직장이란?

50대 현역시절까지 가장 오랜 기간 종사했고, 가장 높은 수준의 소득을 거두게 한 직장(직업)

도시 생활자인 이들은 가구 단위로 평균 월 252만원을 지출하는데요. 3명 중 2명은 주된 직장에서 퇴직하기 이전에 비해 생활비를 줄였다고 합니다. 퇴직자들은 아파트 관리비, 보험료, 의료비, 이렇게 쓰려고 하지 않아도 월 100만원은 기본으로 나가는 돈이니, 월 2~300만원이면 겨우 경제적으로 자립하는 것일 뿐, 여가를 즐기고 여행도 해보기에는 모자란다고 말합니다.

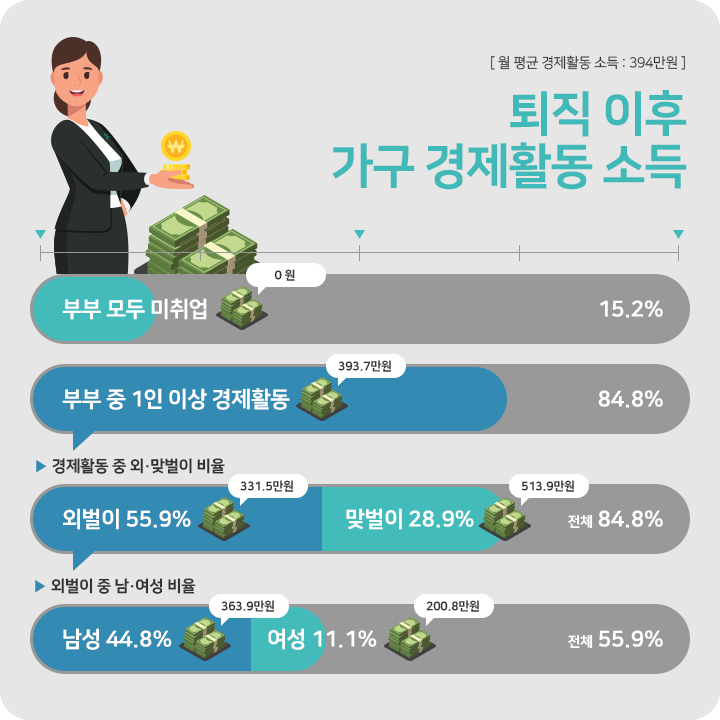

그렇다면 이들은 어떻게 생활비를 충당할까요? 먼저 생애 주된 직장에서 퇴직했지만 재취업이나 창업을 해서 소득을 벌어들이거나, 배우자도 일을 계속하고 있는 가구 경제활동이 주된 생활비 원천입니다. 먼저 퇴직자 중 37.2%는 재취업을, 17.9%는 자영업으로 다시 일을 하며 미취업자 중 64.8%는 재취업 또는 창업을 준비중이었습니다.

여기에 배우자가 일하는 경우까지 고려하면 조사대상자 중 무려 84.8%가 부부 중 한 명 이상이 경제활동을 하고 있습니다. 이 때 평균적인 월 경제활동 소득은 394만원 입니다.

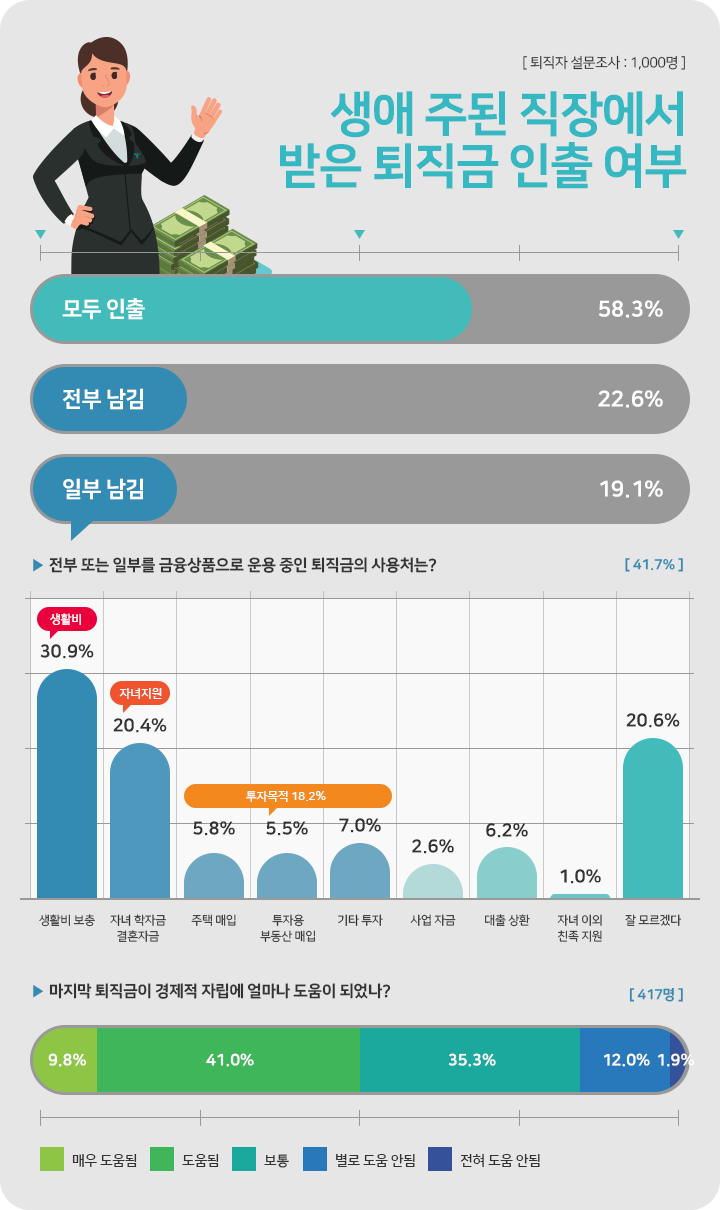

퇴직 당사자나 배우자의 경제활동 다음으로 중요한 생활비 원천은 당연히 모아놓은 금융자산이었습니다. 이 가운데에 생애 주된 직장에서 받은 마지막 퇴직금이 중요한 부분을 차지할 텐데요. 100년 행복연구센터의 조사 결과 58.3%는 마지막 퇴직금을 바로 인출했지만 나머지 41.7%는 퇴직금을 일부 또는 전부 남겨두고 금융자산으로 운용 중이라고 합니다.

이들에게 운용 중인 퇴직금 사용처를 물어보니 31%는 생활비 보충에 활용한다고 합니다. 그밖에 자녀지원, 주택마련, 부동산투자, 사업자금이나 기타 투자목적 등 퇴직금의 쓰임은 꽤 다양합니다. 중요한 사실은 퇴직금을 계속 운용 중인 사람의 경우 절반 이상(51%)이 경제적 자립에 퇴직금이 도움이 된다고 보는 사실입니다.

그만큼 마지막 퇴직금은 그 어느 때보다 신중하게 활용해야 할 텐데요. 이 때 가장 먼저 실행할 전략은 퇴직금을 그냥 두는 것입니다. 어디에 두냐고요? 바로 IRP입니다. 퇴직금을 받자마자 IRP를 해지하거나 일반계좌로 받으면 퇴직소득세를 당장 납부하게 됩니다. 그에 비해 IRP에 두면 나중에 실제 퇴직금을 인출할 때까지 퇴직소득세 납부가 미뤄집니다. 그만큼 IRP의 원금이 커져 운용수익을 더 거둘 수 있게 됩니다. 거기다 55세 이후에 세제상 연금으로 인정되는 범위 내에서 꺼내 쓰면 인출액에 대해 퇴직소득세의 30%를 감면 받습니다.

다시 말해 퇴직금을 IRP에 그대로 두는 것만으로도 세금을 늦게 내고 덜 내는 전략이 되는 셈인데, 특히 직장을 오래 다녔거나 급여가 높아서 퇴직금 규모가 꽤 크다면 꼭 생각해봐야 할 절세전략입니다.

이상으로 퇴직과 은퇴 사이에 놓인 대한민국 퇴직자들, 얼마나 쓰고 얼마나 벌까? 에 대해서 살펴보았습니다. 대한민국 퇴직자들이 사는 법 다음 편도 많은 기대 부탁드려요.

'Hana 컬쳐' 카테고리의 다른 글

| 왜 나는 돈을 못 모을까? 재테크에 실패하는 사람들의 공통점 3 (0) | 2020.05.28 |

|---|---|

| [세무칼럼] 5월에 매매 계약한 아파트 재산세는 누가 내나요? Feat. 종합부동산세 (0) | 2020.05.27 |

| 어린 나이에 창업해 세계적 기업을 만든 CEO들의 성공 비결 (0) | 2020.05.26 |

| 스드메보다 중요한 것이 있다? 예비부부를 위한 재테크 설계 팁 (0) | 2020.05.21 |

| 부자도 재정적 실수를 저지른다! 백만장자들이 겪은 시행착오 (0) | 2020.05.15 |