[100년 행복 ②] 대한민국 퇴직자 2명 중 1명은 아직도 노후준비중

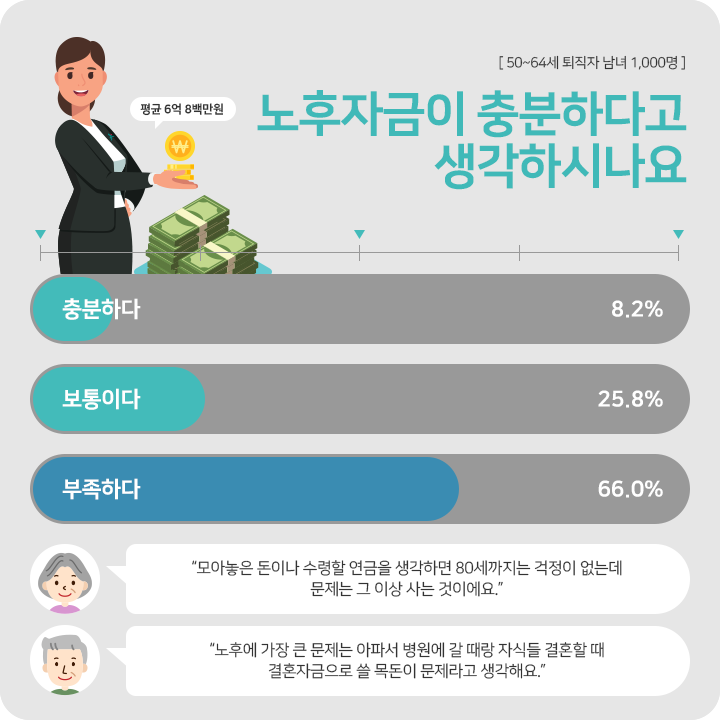

퇴직과 동시에 노후준비도 마쳤다면 걱정 하나 없을텐데, 현실은 그처럼 녹록하지 않습니다. 100년 행복연구센터가 생애 주된 직장에서 물러난 50~64세 남녀 도시생활자에게 노후준비 현황을 물어본 결과, 8.2%만이 노후자금이 충분하다고 답했고, 아쉽게도 3명중 2명(66.0%)은 부족하다고 보았습니다.

노후자금으로 얼마가 있어야 충분한 걸까? 100년 행복연구센터가 퇴직자들에게 물어본 결과 충분한 노후자금은 평균 6억 8백만원인 것으로 조사됐습니다. 이런 상황에서 퇴직자 2명 중 1명(54.2%)은 지금도 노후준비를 위한 저축을 이어가고 있습니다. 이 때 평균 저축액은 월 109.5만원이었습니다. 노후준비하는 퇴직자 5명 중 1명(20.1%)은 월 50만원 미만을 저축했습니다. 또다른 5명중 1명(18.1%)은 반대로 월 200만원 이상이나 저축했습니다. 그렇게 개인의 상황에 따라 노후준비 금액은 다양했습니다.

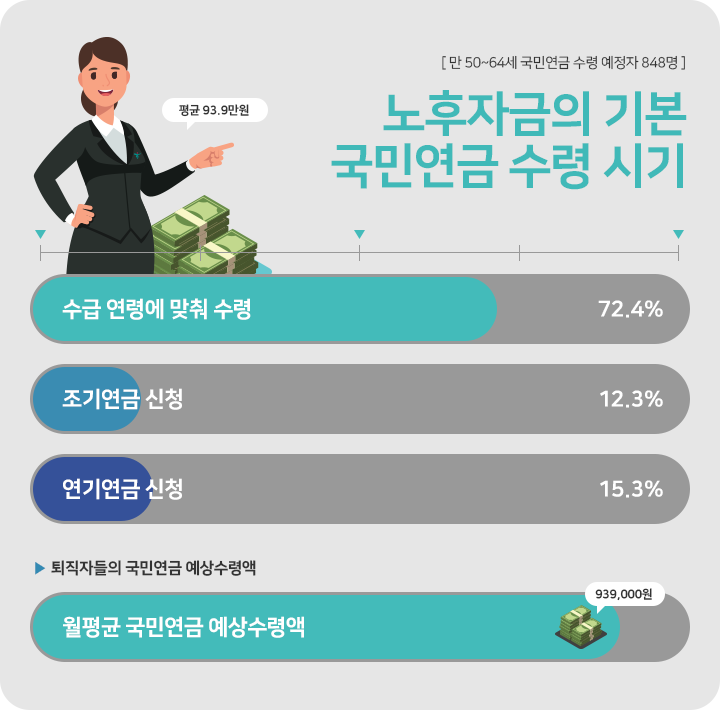

국민연금은 평균 월 93.9만원 받을 것으로 전망

노후준비라면 빠질 수 없는 게 국민연금일 텐데요. 퇴직자들은 국민연금으로 평균 93.9만원을 받을 것이라 예상했습니다. 언제부터 받기 시작할 것이냐라는 질문에는 퇴직자 대부분(72.4%)은 노령연금 수급연령에 맞춰 받겠다고 응답했습니다. 국민연금을 일찍 받는 조기연금을 신청하겠다는 경우가 12.3%, 연기연금을 신청해서 늦게 받는 대신 연금액을 늘리겠다는 경우도 15.3%를 차지했습니다.

노후자금 6억 8백만원과 국민연금 월94만원이면

30년간 노후생활비 약 289만원을 확보하는 셈

50대 이상 퇴직자들이 평균적으로 바라는 노후자금, 6억 8백만원. 그 정도 자금이면 당장 월 195만원을 30년동안 꺼내 쓸 수 있다는 계산입니다. 이후 매년 물가상승률만큼 늘려 인출하고, 노후자금은 물가보다 1%p 정도 높은 수익률로 운용하는 상황을 가정한 결과입니다. 여기에 퇴직자들의 국민연금 예상액 월 94만원을 더하면 생활비 월 289만원 정도가 확보됩니다. 이렇게 역산을 해보니, 퇴직자들은 생활비 월 300만원 정도 확보되면 어느정도 안심할 만하다고 보는 게 아닐까 합니다.

대한민국 퇴직자들의 노후준비

ISA를 통한 세제혜택과 유연한 상품운용 두 마리 토끼로

이렇게 퇴직자 중 상당수가 미쳐 끝내지 못한 숙제, 노후준비를 위한 저축을 이어가는데요. 이 때 활용할만한 금융상품으로 ISA가 있습니다. 직장에서 물러난 지 햇수로 4년 이내라면 당장이라도 ISA에 가입할 수 있습니다. ISA에 연 2천만원씩 가입기간 5년간 최대 1억원까지 저축할 수 있고, 만기 때 원금에 붙은 순소득에 세제혜택이 있기 때문입니다. 저금리 시대인 만큼 세금처럼 내 주머니에서 나가는 돈을 아끼는 것이 중요한 전략이 됩니다. 더불어 ISA는 다양한 금융상품을 담을 수 있어 안정 추구부터 적극적인 투자까지 다양한 운용방식이 가능합니다.

ISA는 원칙적으로 근로자와 자영업자와 농업인이 가입대상이지만 일부 퇴직자들도 가입할 수 있습니다. 올해를 비롯해 직전 3개년, 그러니까 2017년부터 2020년 까지 어느 한 해라도 근로소득이나 사업소득이 발생했다면 ISA에 가입할 수 있기 때문입니다. 예를 들어 2017년 6월 퇴직 후 지금까지 취업이나 자영업을 하지 못했어도 ISA에는 가입할 수 있습니다.

ISA의 세제혜택을 살펴볼까요? 의무 가입기간 동안 운용한 순소득200만원(총급여 5,000만원 / 종합소득 3,500만원 이하 서민형은 400만원)까지 비과세 됩니다. 거기다 비과세 한도를 초과한 소득에 대해서는 9.9%의 세금을 내는 것으로 과세가 마무리 됩니다. 이자·배당소득세가 15.4%인 것에 비하면 세율도 낮을 뿐만 아니라 금융소득종합과세 걱정을 하지 않아도 되는 셈입니다.

운용면에서도 다양한 금융상품을 활용할 수 있습니다. 시중은행과 저축은행 정기예금부터 펀드, ELS까지 한꺼번에 여러 상품을 담아 포트폴리오로 운용도 가능합니다. 그러니 퇴직자들이 노후자금 따라잡기, 내 뜻대로 굴리면서 세제혜택도 있는 ISA를 활용해볼만 합니다.

이상으로 대한민국 퇴직자에 필요한 노후자금에 대해서 살펴보았습니다. 대한민국 퇴직자들이 사는 법 다음 편도 많은 기대 부탁드려요.

'Hana 컬쳐' 카테고리의 다른 글

| [세무칼럼] 복잡한 1세대 1주택 비과세! 어떤 요건을 충족해야 하나요? (0) | 2020.06.17 |

|---|---|

| [부동산 칼럼] 국제도시 서울을 향한 퍼즐, 용산구 인사이트(ft. 데이터센터) (0) | 2020.06.17 |

| 모르고 가면 병원비가 8배 비싸진다, 진료비 절약하는 법 (0) | 2020.06.16 |

| 성공한 사람들의 네트워크에 들어가자! 부에 날개 달아줄 인맥 관리법 (0) | 2020.06.11 |

| 100% 환불을 보장해도 당신이 환불을 망설이는 이유 (0) | 2020.06.09 |