국제유가와 경제, 기름값 도대체 왜 오르는 걸까?

최근 국제적인 혼란과 각국의 이해관계들로 인해 국제유가가 급등하고 있습니다. 그런데 이 국제유가는 어떤 방식으로 책정되고 유통되는 걸까요? 오늘은 국제유가와 경제에 대해 알아보도록 하겠습니다.

# 국제유가 결정 요인

국제 원유시장은 거래소의 유무에 따라 선물시장과 현물시장으로 구분되는데 미국의 WTI(Western Texas Intermediate, 서부 텍사스 중질유)와 유럽의 브렌트 등은 전자인 선물시장에서 주로 거래되고 있습니다. 반면 중동의 두바이유 등이 거래되는 현물시장은 거래소가 아니라, 거래 당사자 간 통신 수단을 통해 직거래가 이뤄지는 것이 특징입니다.

통상 석유 시장은 아시아, 유럽, 미주의 세 개 권역으로 구분되며 각 권역을 대표하는 기준 유종으로 중동의 두바이유, 미국의 WTI, 유럽의 브렌트유가 거래가격을 결정하는 지표로 쓰입니다. 아시아 시장의 경우에는 두바이를 기준으로 프리미엄(조정계수)을 가감해 가격을 결정합니다.

또한 유가는 ‘기간 거래가격 결정방식’을 통해 결정되기도 합니다. ‘기간 거래가격 결정방식’이란, 주요 산유국들이 아시아, 유럽, 미주 시장 등 주요 소비자 시장을 대표하는 기준 유종을 정해두고 이들의 현물 가격에 연동하여 원유의 판매 가격을 조절하는 방식을 의미합니다. 예를 들어 아시아 시장에 판매하는 유종의 경우, 에너지 가격정보기관인 Platt’s가 발표하는 두바이와 오만 원유의 현물가격을 기준으로 품질 조정을 통해 산정한 공식 판매 가격(OSP, Official Selling Price)을 사용합니다.

전세계에는 수백여 종의 유종들이 존재하고, 하루에도 수없이 많은 거래가 대부분 장외시장에서 이루어지기 때문에 거래 상세 내역을 쉽게 알 수 없지만 대표적 에너지 가격정보기관인 Oil Platts와 Argus Media 등의 기관들이 가장 적정한 가격대를 추정해 매일의 유가를 발표합니다. 앞서 언급한 현물가격은 바로 이런 과정을 거쳐 발표된 가격이라고 할 수 있습니다.

한편 선물가격은 주식이나 선물처럼 미국의 NYMEX(뉴욕상업거래소)나 영국의 IPE 등 선물거래소에서 여타 금융상품과 같이 거래되는 원유 가격을 의미합니다.

# 국내 석유제품 소비자 가격

국내 석유제품의 가격은 정유사 판매가격에 정부 세금이 부과되고 각 지역 유통 비용과 주유소 마진이 더해져 최종적으로 소비자 가격이 결정됩니다.

정유사의 도매 공급가격은 원유가격, 국제제품가격, 환율 등 비용과 시장 수급 상황을 고려해 결정합니다. 국내 정유사는 국제 원유가격이 아닌 아시아 석유제품 시장을 대표하는 싱가포르 국제 석유제품 시장 가격(MOPS)을 기준으로 가격을 결정해 공급하기 때문에 국제유가가 변하더라도 국내 소비자 가격에 반영되기까지 시간차가 발생하게 됩니다.

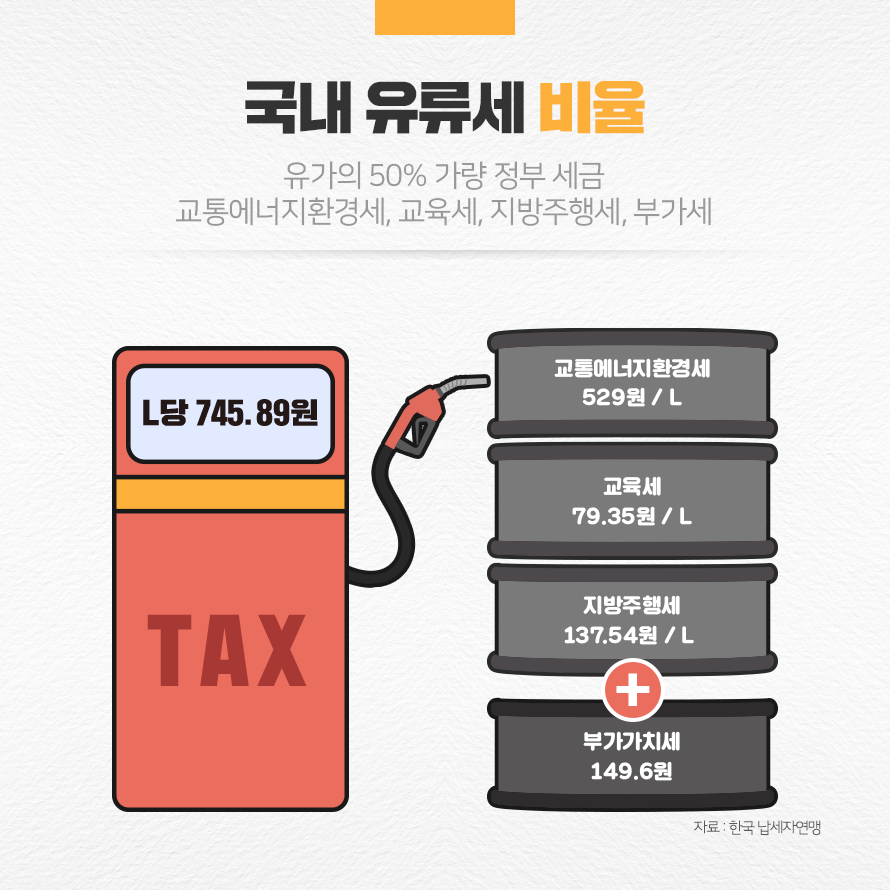

# 국내 유류세 비율

유류세는 크게 교통에너지환경세, 교육세, 지방주행세, 부가가치세 네가지로 구성되며 유류세는 대부분 정액 부과됩니다. 휘발유 기준(1,800원/1L 가정) 가격으로 거의 50%가 세금이라고 보시면 됩니다.

이런 유류세에서 가장 큰 비중을 차지하는 것은 교통에너지환경세로 리터당 529원이 부과되며 교육세는 리터당 79.35원, 지방주행세는 리터당 137.54원으로 이 세 가지를 합산한 745.89원이 고정으로 부과되며 세전 판매가격의 10%에 해당하는 부가가치세 149.6원이 추가 부과됩니다. 여기에 원유 수입 당시 관세 3%와 수입 부과금(16원/1L), 품질 검사 수수료(0.47원), 주유소 판매 부가가치세가 세금으로 더해져 소비자가격에 반영됩니다.

국제유가가 하락하더라도 국내 기름값이 크게 떨어지지 않는 느낌이 드는 것은 바로 이러한 유류세 때문인데요. 50%의 유류세 비율에 정부가 한시적으로 적용한 20% 인하를 적용하더라도 국내 기름값에 반영되는 효과는 9% 정도라고 합니다.

# 국제유가의 고공행진

한국은행 국제경제부 ‘해외경제 포커스’에 따르면 2022년 2월 두바이유의 배럴 당 평균 가격이 2021년 2월 60.4달러 보다 53% 상승한 92.3달러라고 밝혔습니다. 이러한 국제유가의 고공행진 문제는 풀리지 않는 원유 수급에 있다고 합니다.

블룸버그는 OPEC 회원국들이 2022년 1월 증산한 원유 생산량이 하루 16만 배럴로 각 국가에 할당된 증산량(하루 25만 배럴)의 2/3 수준에 불과하다고 밝혔습니다. 코로나19로 움츠러들었던 민간 소비가 회복되며 소비가 증가하는 데 반해 주요 산유국들의 생산량이 목표치에 도달하지 못해 공급이 수요를 따라가지 못하고 있는 것입니다.

이러한 수급 부족으로 국제 원유 재고량 자체가 감소한 것도 한 요인입니다. 미국 에너지정보청(EIA)에 따르면 경제협력개발기구(OECD)의 원유 재고는 2022년 1월 기준 26억 8천만 배럴로 2014년 이후 최저 수준을 기록하고 있습니다.

최근 우크라이나 사태 등이 발발하자 원유 공급에 차질을 빚을 것이라는 우려가 커지면서 국제유가가 배럴당 100달러에 육박할 수도 있다는 월가의 전망이 힘을 얻고 있습니다. 골드만삭스는 브렌트유가 2022년 하반기 배럴당 100달러를 돌파할 것으로 전망했고 JP모건 역시 브렌트유의 가격이 배럴당 125달러를 넘을 수 있다고 분석했습니다. 지정학적 리스크가 명백하게 커지고 있기 때문에, 원유 가격은 앞으로 더 오를 가능성이 있다는 것입니다.

지금까지 하나은행 1Q 블로그와 함께 국제유가 경제에 대해 알아봤습니다.

향후 유가를 정확히 전망하는 것은 무척이나 어려운 일입니다. 하지만 충분한 정보를 가질 때 우리는 미래를 내다보는 지혜의 실마리를 얻게 됩니다.

'Hana 컬쳐' 카테고리의 다른 글

| 프롭테크(Prop-Tech) 미래 부동산 플랫폼의 진화 (0) | 2022.03.15 |

|---|---|

| 주문 즉시 배송 퀵커머스 시장 알아보기 (0) | 2022.03.11 |

| 이사철 필수체크, 개편된 부동산 중개 수수료율 (0) | 2022.03.04 |

| 신상보다는 한정판, 리셀 시장을 이끄는 MZ세대 (0) | 2022.03.01 |

| 직장인의 꿈, 주 4일제 정말 실현 가능성 있을까? (0) | 2022.02.25 |